Regulación ESG tras Ómnibus: dónde estamos en 2026

Artículos

Artículos

Meses después de la presentación del Paquete Ómnibus por parte de la Comisión Europea, aún persiste la incertidumbre sobre la regulación y la exigencia estructural para las empresas en materia de sostenibilidad. El 26 de febrero de 2025 veía la luz el paquete con un doble objetivo: retrasar la entrada en vigor de las normativas de reporte y diligencia debida, y simplificar el marco regulatorio, modificando las directivas de información corporativa en materia de sostenibilidad (CSRD, 2022/2464/UE), diligencia debida (CS3D o CSDDD, 2024/1760/UE), contabilidad (2013/34/UE) y auditoría (2006/43/CE).

En abril de 2025, en línea con el primer objetivo, se aprobó la directiva conocida como Stop-the-Clock, que retrasó la aplicación de la Directiva de información corporativa en materia de sostenibilidad (CSRD). Así, las grandes empresas, que inicialmente debían reportar en 2026, pasan a integrar la CSRD en su reporte en 2028. No se aplazaron, sin embargo, las obligaciones para las empresas que ya estaban reportando conforme a la nueva normativa. Aunque para estas empresas se publicó en noviembre de 2025 un reglamento (Quick Fix) que aún está en vigor y por el cual se prevé una implementación progresiva de los estándares ESRS para el reporte del ejercicio 2025.

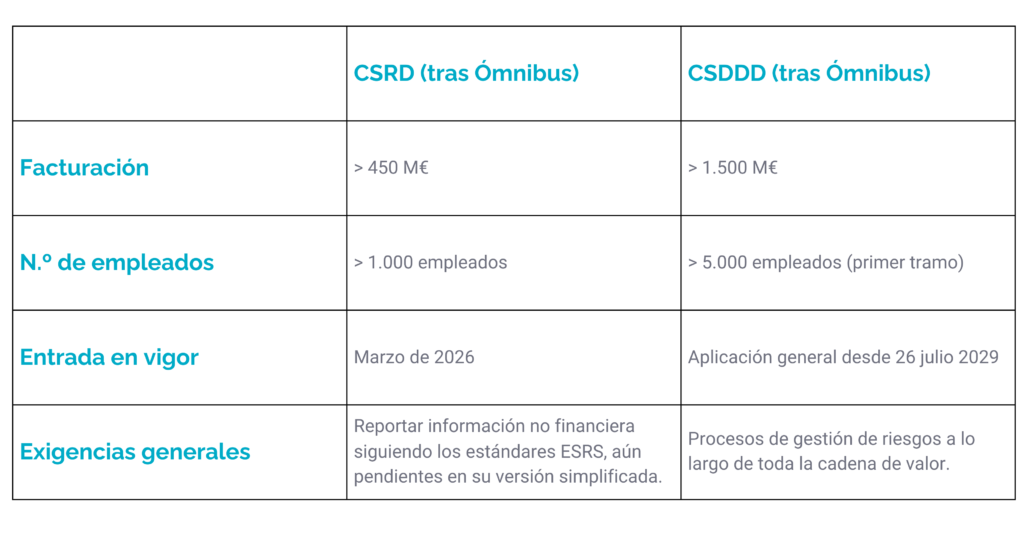

En cuanto a la Directiva de Diligencia Debida (CSDDD), se amplió el plazo de transposición a 2027 y se pospuso un año su aplicación para las compañías más grandes. Así, la entrada en vigor de la norma pasaba a julio de 2028.

El segundo gran objetivo, centrado en la simplificación estructural de la normativa, se materializó parcialmente en diciembre de 2025 con la aprobación en el Parlamento Europeo del denominado Paquete Ómnibus I. Entre los cambios más relevantes, se encuentra la modificación de los umbrales del alcance tanto de CSRD como de CSDDD. Este mismo acuerdo fue refrendado también por el Consejo Europeo en febrero de 2026. A partir de su publicación en el Diario Oficial de la UE, los Estados miembros disponen de un año para la transposición al ordenamiento jurídico nacional.

El nuevo perímetro limita la obligación de reportar bajo CSRD a empresas con más de 1.000 empleados y un volumen de negocios superior a 450M€, lo que supone una reducción estimada del alcance cercano al 80 % de empresas que inicialmente se veían afectadas por la norma. Las pymes, incluidas las cotizadas, también quedan excluidas del ámbito obligatorio de CSRD. Para la directiva de diligencia debida, el umbral se amplía a empresas con más de 5.000 empleados y más de 1.500M€ de volumen de negocio.

Otro aspecto de las nuevas modificaciones es la introducción de una cláusula de revisión, que permitirá modificar los umbrales de aplicación de ambas normas para que la normativa pueda adaptarse a las necesidades de las empresas y los mercados en un contexto complejo y cambiante que afecta a la sostenibilidad.

En las modificaciones de Ómnibus propuestas por la Comisión Europea también se incluía una revisión de las Normas Europeas de Información sobre Sostenibilidad (NEIS, o ESRS por su traducción al inglés). Esta labor ha sido desempeñada por la EFRAG a lo largo de 2025. Tras la consulta pública y el trabajo de los diferentes grupos del organismo europeo, en diciembre de 2025 presentó su propuesta de reducción a la Comisión Europea, que todavía no ha emitido su decisión final.

La situación en España: un enfoque particular

En España, el escenario adquiere una complejidad adicional dado que de momento no se ha llevado a cabo la transposición de CSRD a la Ley de Información Empresarial sobre Sostenibilidad, que se está desarrollando. De esta forma, la norma de reporte de sostenibilidad en vigor es la Ley 11/2018, que ya exigía la elaboración del Estado de Información No Financiera (EINF). El proceso legislativo continúa pendiente y está condicionado por la aprobación y desarrollo del paquete Ómnibus.

Ante esta situación, las empresas españolas han seguido las recomendaciones emitidas por los reguladores. En Noviembre de 2025, la CNMV y el ICAC publicaron un comunicado conjunto dirigido a las empresas potencialmente afectadas por la CSRD, instándolas a elaborar su información de sostenibilidad conforme a las Normas Europeas de Información de Sostenibilidad, en el marco de la Ley 11/2018.

Con la entrada en vigor de Ómnibus en enero de 2026, los Estados miembros disponen de un plazo de 12 meses para su transposición en el caso de la CSRD y hasta el 26 de julio de 2028 en el caso de la CSDDD. Este contexto obliga a muchas empresas a realizar un seguimiento cercano del desarrollo legislativo nacional, de la forma concreta en que España incorpore el nuevo marco europeo y cómo esta normativa puede impactarles.

El punto en el que estamos

El panorama actual indica que la sostenibilidad regulada en Europa no ha desaparecido, sino que ha evolucionado hacia un modelo más adaptable a las dinámicas del mercado y a la realidad operativa de las empresas. Los aplazamientos y ajustes no suponen una desviación del objetivo inicial, sino una recalibración de los tiempos y del perímetro con el objetivo de que no sea un lastre sino un impulso de la competitividad empresarial.

El objetivo para las empresas continúa siendo claro y está orientado a implementar mejoras en la gestión y el reporte del triple impacto ESG, acompañando una transición ordenada hacia modelos sostenibles que persigan mayor transparencia, comparabilidad y responsabilidad sin descuidar la competitividad y los riesgos sistémicos.

En este contexto, la ventaja no estará en esperar a que el marco normativo se cierre definitivamente, sino en aprovechar este periodo de ajuste para reforzar sistemas, ordenar prioridades y vincular la sostenibilidad a decisiones reales de negocio. En 2026, el debate ya no gira en torno a si habrá más o menos regulación ESG, sino a cómo cada empresa decide anticiparse, adaptarse y posicionarse con criterio propio.

En CANVAS, acompañamos a la organizaciones en su transición a nuevas normas ESG con rigor y agilidad. ¿Hablamos? Escríbenos a hola@canvasconsultores.com o a través de este formulario.

CARLOS SANTANA

ManagerCarlos acompaña a las organizaciones en la integración de la sostenibilidad en su modelo de negocio, desde un enfoque de...

CATALINA GAY

ConsultoraEspecialista en comunicación y sostenibilidad, Catalina acompaña a organizaciones en la integración de criterios ESG y de triple impacto, contribuyendo...

¿Quieres saber más? ¿Crees que podemos ayudarte a impulsar la sostenibilidad en tu organización? Te escuchamos.

ARTÍCULOS RELACIONADOS

VER TODOSSostenibilidad: de justificar el coste a defender la inversión

7 julio, 2026

Artículos