Aprobada la Directiva de Diligencia Debida: alcance y obligaciones

Artículos

Artículos

La aprobación del 24 de abril de 2024 por parte del Parlamento Europeo de la Directiva sobre diligencia debida de las empresas en materia de sostenibilidad (CSDDD, por sus siglas en inglés) supone un nuevo impulso a la responsabilidad de las organizaciones con los derechos humanos y el medioambiente. La nueva norma europea, que entrará en vigor en los próximos meses y deberá adaptarse a la legislación nacional en un plazo de dos años, está llamada a ser una herramienta efectiva que permita a las empresas detectar y eliminar las acciones de su proceso productivo que atentan contra las personas o dañan el medioambiente.

Esta directiva obliga a establecer procesos y medidas para detectar, prevenir, mitigar y eliminar impactos negativos, reales o potenciales, contra el medioambiente o los derechos humanos, en cualquier punto de su cadena de actividades, ya sea por actividades propias o de sus socios comerciales. El texto legislativo establece el alcance de la norma, así como la responsabilidad de las empresas y los organismos de control que vigilarán su aplicación, entre otras cosas.

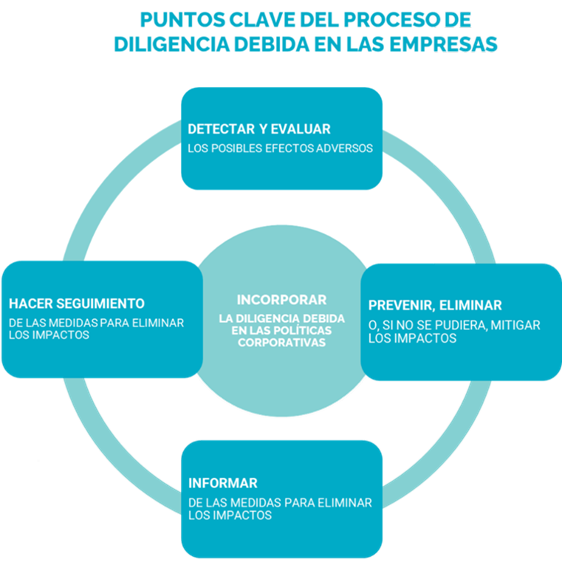

Obligaciones de las empresas

Las obligaciones que deberán gestionar y reportar las empresas conforman todo un proceso, que comienza en la integración de la diligencia debida en las políticas corporativas para determinar, identificar, prevenir, mitigar y eliminar los impactos negativos, y prosigue en el reporte y el seguimiento.

La norma establece la obligación de llevar a cabo una evaluación anual de sus operaciones y de su cadena de valor, con el objetivo de identificar nuevos impactos que deban ser mitigados y eliminados. De igual forma, las organizaciones deberán establecer un procedimiento de reclamación de posibles impactos negativos.

Las empresas tienen también que garantizar además que su modelo de negocio es compatible con el objetivo del Acuerdo de París de limitar el calentamiento global a 1,5 °C.

Cadena de actividades

La diligencia debida se debe establecer en todas las operaciones de la cadena de actividades (o cadena de valor) de las empresas. En este sentido, diferencia las actividades en dos ámbitos:

- Las actividades en sentido ascendente (upstream), referidas al proceso previo a la producción o prestación del servicio: el diseño, aprovisionamiento, suministro, fabricación, transporte, almacenamiento de materias primas.

- Las actividades en sentido descendente (dowstream); es decir, la distribución, transporte y almacenamiento del producto.

Alcance de la directiva de diligencia debida

Aplicará a las empresas de forma gradual a partir de 2027:

- 2027: empresas con 5.000 trabajadores y más de 1.500 millones de euros

- 2028: empresas con 3.000 trabajadores y más de 900 millones de euros.

- 2029: empresas con 1.000 trabajadores y más de 450 millones de euros.

También será de aplicación para las empresas establecidas fuera de la Unión Europea que llevan a cabo actividades comerciales en países europeos que alcancen esos umbrales de facturación.

Si bien la norma no alcanzará a las pymes, éstas pueden verse afectadas si forman parten de la cadena de suministro de empresas dentro del ámbito de aplicación. Uno de los puntos más polémicos del diálogo y aprobación de la directiva ha sido la exclusión del sector financiero, al cual no le será de aplicación la norma.

El texto definitivo entrará en vigor a los 20 días de su publicación en el Diario Oficial de la Unión Europea. A partir de aquí, se abre un proceso de dos años para la transposición a la ley nacional.

Mecanismos de control y sanciones

Los Estados miembros de la Unión Europea deberán facilitar información detallada a las empresas sobre sus obligaciones en materia de diligencia debida. Además, también crearán una autoridad de control encargada de investigar e imponer sanciones en caso de incumplimiento, que pueden llegar al 5% de la facturación mundial neta.

De igual forma, la Comisión Europea creará la Red Europea de Autoridades de Control como paraguas de todas las autoridades de control nacionales.

La responsabilidad de los impactos negativos que se puedan producir en la cadena de actividades, ya sean por actividad propia o de cualquier socio comercial, es íntegramente de las empresas, que llegado el caso deberán indemnizar a las víctimas.

Elementos clave de la directiva de diligencia debida

Son varias las cuestiones clave de la directiva de diligencia debida. En primer lugar, el hecho de que no solo implicará a la propia organización sino también a todas las empresas y socios comerciales que intervienen de alguna manera en la cadena de valor, bien sea en los procesos previos a la fabricación (upstream) y, parcialmente, en los procesos posteriores (downstream).

Esto significa, en primer lugar, que las empresas serán responsables también de los impactos negativos de sus socios comerciales. Asimismo, implicaría que los procedimientos de diligencia debida deberían estar presentes especialmente en las políticas corporativas y en los contratos de servicios. En estos últimos, como indica el texto, incorporando cláusulas que permitan suspender la relación contractual si el socio comercial ocasionara algún efecto adverso.

Otro de los aspectos diferenciadores es su doble enfoque. La diligencia debida pone su foco en los impactos negativos que se puedan dar contra el medioambiente, recogidos en los principales convenios en esta materia, y contra los derechos humanos, contemplados en los convenios internacionales. A diferencia del Reglamento de Taxonomía Ambiental, que se centra en los efectos adversos contra el medioambiente, la diligencia debida amplia su visión incluyendo también los impactos contra las personas.

Por último, la futura directiva supondría un paso importante para las compañías. Si bien hasta ahora la diligencia debida era un compromiso voluntario adoptado por las compañías, la norma la convertiría en una obligación legal para las empresas que se encuentren dentro del ámbito de aplicación.

La Directiva de diligencia debida no se entiende por sí sola, sino que acompaña a la Taxonomía Ambiental y los European Sustainability Reporting Standards (ESRS). Las tres, desde diferentes ángulos, forman parte de un conjunto de directivas, promovidas por la EFRAG y la Comisión Europea, que refuerzan el compromiso de la Unión Europea por una economía sostenible y responsable con las personas y el medioambiente.

CARLOS SANTANA

ManagerCarlos acompaña a las organizaciones en la integración de la sostenibilidad en su modelo de negocio, desde un enfoque de...

¿Quieres saber más? ¿Crees que podemos ayudarte a impulsar la sostenibilidad en tu organización? Te escuchamos.

ARTÍCULOS RELACIONADOS

VER TODOSLa gran transformación que nadie llama sostenibilidad

10 junio, 2026

Artículos